Ahorra tiempo y planifica tu futuro: Descubre la Tabla de Jubilación por Año de Nacimiento aquí

Planificar nuestro futuro financiero es una tarea importante que a menudo dejamos de lado o postergamos. Sin embargo, es esencial contar con información clara y precisa para tomar decisiones informadas sobre nuestra jubilación. Esto incluye conocer la edad a la que podemos acceder a nuestra pensión, así como las posibles reducciones o incrementos en el monto de la misma según nuestra fecha de nacimiento.

Te presentamos la Tabla de Jubilación por Año de Nacimiento, una herramienta que te permite conocer de manera rápida y sencilla la edad de jubilación oficial en tu país, así como los parámetros para el cálculo de la pensión. Además, también te brindaremos algunos consejos y recomendaciones para comenzar a planificar tu futuro y asegurar una jubilación tranquila y estable.

- ¿Qué es la Tabla de Jubilación por Año de Nacimiento?

- ¿Cómo funciona la Tabla de Jubilación por Año de Nacimiento?

- ¿Por qué es importante planificar tu jubilación desde ahora?

- Los beneficios de utilizar la Tabla de Jubilación por Año de Nacimiento

- ¿Cómo determinar tu fecha de jubilación utilizando la Tabla de Jubilación por Año de Nacimiento?

- Consejos para ahorrar dinero y prepararte para tu jubilación

- Cómo adaptar tus planes de jubilación según tu año de nacimiento

- Recursos útiles para ayudarte a planificar tu futuro financiero

- Mitos comunes sobre la jubilación y cómo evitarlos

- Mito 1: "La seguridad social será suficiente para cubrir mis necesidades"

- Mito 2: "No necesito empezar a ahorrar para la jubilación hasta que sea mayor"

- Mito 3: "No puedo permitirme ahorrar para la jubilación"

- Mito 4: "Puedo depender de mi herencia"

- Mito 5: "Puedo retirarme temprano sin consecuencias"

- Mito 6: "No necesito asesoramiento financiero"

- Planifica tu futuro con la Tabla de Jubilación por Año de Nacimiento

- Preguntas frecuentes

- 1. ¿Qué es la Tabla de Jubilación por Año de Nacimiento?

- 2. ¿Cómo puedo acceder a la Tabla de Jubilación por Año de Nacimiento?

- 3. ¿La Tabla de Jubilación por Año de Nacimiento es válida en todos los países?

- 4. ¿Es obligatorio jubilarse a la edad indicada en la Tabla de Jubilación por Año de Nacimiento?

- 5. ¿Qué otros factores pueden afectar mi edad de jubilación?

¿Qué es la Tabla de Jubilación por Año de Nacimiento?

La Tabla de Jubilación por Año de Nacimiento es una herramienta utilizada por los sistemas de seguridad social para determinar la edad de jubilación de una persona en base a su año de nacimiento. Esta tabla establece la edad mínima requerida para acceder a los beneficios de jubilación y puede variar según el país y el sistema de seguridad social correspondiente.

La tabla suele estar diseñada de manera que la edad de jubilación aumente gradualmente a lo largo de los años, con el fin de ajustarse a las tendencias demográficas y a las necesidades económicas del sistema de seguridad social. En algunos casos, la tabla puede incluir diferentes categorías o rangos de años de nacimiento, cada una con una edad de jubilación específica.

Es importante destacar que la Tabla de Jubilación por Año de Nacimiento es solo una guía general y que pueden existir excepciones o diferencias en ciertos casos. Algunos sistemas de seguridad social permiten jubilaciones anticipadas o consideran otros factores, como el número de años de cotización, para determinar la elegibilidad para la jubilación.

La Tabla de Jubilación por Año de Nacimiento es una herramienta utilizada para establecer la edad de jubilación en función del año de nacimiento de una persona. Es importante consultar la tabla correspondiente al sistema de seguridad social de cada país para obtener información precisa y actualizada sobre la edad de jubilación.

¿Cómo funciona la Tabla de Jubilación por Año de Nacimiento?

La Tabla de Jubilación por Año de Nacimiento es una herramienta utilizada por los sistemas de seguridad social para determinar la edad a la que una persona puede jubilarse y recibir beneficios de jubilación. Esta tabla se basa en el año de nacimiento de la persona y proporciona información sobre la edad de jubilación completa y la edad en la que se puede comenzar a recibir beneficios reducidos.

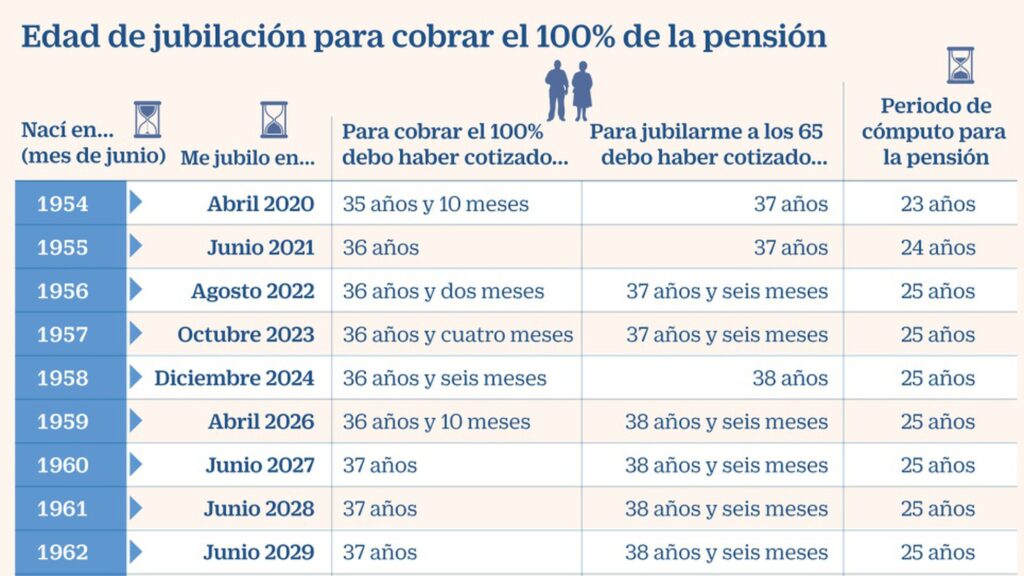

La tabla generalmente se divide en rangos de años de nacimiento, y para cada rango se especifica la edad de jubilación completa y la edad en la que se pueden recibir beneficios reducidos. Por ejemplo, para las personas nacidas entre 1955 y 1959, la edad de jubilación completa puede ser de 66 años y 2 meses, mientras que la edad en la que se pueden recibir beneficios reducidos puede ser de 62 años y 2 meses.

¿Cómo se utiliza la Tabla de Jubilación por Año de Nacimiento?

Para utilizar la Tabla de Jubilación por Año de Nacimiento, es necesario conocer el año de nacimiento de la persona. Una vez que se conoce el año de nacimiento, se busca en la tabla el rango correspondiente al año de nacimiento de la persona.

Una vez que se ha identificado el rango correcto, se pueden obtener dos valores importantes: la edad de jubilación completa y la edad en la que se pueden recibir beneficios reducidos. Estos valores son útiles para planificar la jubilación y determinar cuándo es el momento adecuado para solicitar los beneficios de jubilación.

Consideraciones adicionales

Es importante tener en cuenta que la Tabla de Jubilación por Año de Nacimiento es utilizada por los sistemas de seguridad social como una guía general, pero pueden existir excepciones y reglas especiales que se aplican a ciertos grupos de personas, como aquellos que tienen trabajos físicamente exigentes o que han optado por retrasar la jubilación.

Además, esta tabla puede estar sujeta a cambios periódicos, por lo que es importante mantenerse actualizado sobre las regulaciones y actualizaciones del sistema de seguridad social en tu país. Es recomendado consultar con un especialista en jubilación o investigar directamente en el sitio web del sistema de seguridad social para obtener la información más precisa y actualizada.

¿Por qué es importante planificar tu jubilación desde ahora?

La planificación de la jubilación es un aspecto fundamental para garantizar una estabilidad financiera y una calidad de vida adecuada en la etapa de retiro.

En la actualidad, vivimos en un mundo en el que la esperanza de vida ha aumentado considerablemente, lo cual implica que pasaremos más años en la jubilación y necesitaremos contar con recursos suficientes para cubrir nuestras necesidades básicas y disfrutar de esta etapa.

Además, los sistemas de pensiones y seguridad social están enfrentando desafíos significativos debido al envejecimiento de la población y al crecimiento económico más lento, lo que hace que sea aún más importante tomar medidas para asegurar nuestro futuro financiero.

A continuación, se presentan algunas razones por las cuales es crucial planificar la jubilación desde ahora:

1. Ahorrar lo suficiente

La planificación temprana permite aprovechar el poder del interés compuesto. Cuanto más tiempo tengamos para ahorrar e invertir, mayores serán los rendimientos obtenidos. Al comenzar a ahorrar desde joven, podremos acumular un fondo sólido que nos permita mantener nuestro nivel de vida en la jubilación.

2. Adaptarse a los cambios

A medida que nos acercamos a la jubilación, podemos encontrarnos con circunstancias inesperadas, como cambios en el mercado laboral, la salud o la familia. Al planificar con anticipación, podremos adaptarnos mejor a estos cambios y tomar decisiones informadas sobre cómo manejar nuestra economía y bienestar en la jubilación.

3. Reducir el estrés financiero

La falta de planificación de la jubilación puede generar ansiedad y preocupación cuando nos acercamos a la edad de retiro. Al tener un plan financiero sólido y haber acumulado los recursos necesarios, podremos disfrutar del retiro sin tener que preocuparnos constantemente por problemas económicos.

4. Mantener el estilo de vida

La jubilación es una etapa en la que queremos disfrutar de nuestras aficiones, viajar y pasar tiempo con nuestros seres queridos. Planificar con anticipación nos permite mantener nuestro estilo de vida deseado sin tener que hacer grandes sacrificios o depender de terceros para cubrir nuestros gastos.

5. Garantizar la seguridad financiera

Contar con un plan sólido de jubilación nos brinda la seguridad de tener recursos suficientes para cubrir nuestras necesidades básicas, como vivienda, alimentación, atención médica y otros gastos importantes. La planificación adecuada nos protege de caer en situaciones financieras precarias durante el retiro.

Planificar la jubilación desde ahora nos permite ahorrar lo suficiente, adaptarnos a los cambios, reducir el estrés financiero, mantener nuestro estilo de vida y garantizar la seguridad económica en la etapa de retiro. No importa cuál sea nuestra edad actual, siempre es un buen momento para comenzar a pensar en el futuro y tomar las medidas necesarias para asegurar un retiro cómodo y feliz.

Los beneficios de utilizar la Tabla de Jubilación por Año de Nacimiento

La Tabla de Jubilación por Año de Nacimiento es una herramienta que utiliza el sistema de Seguridad Social para determinar la edad de jubilación de una persona. Esta tabla tiene muchos beneficios para los trabajadores y para el sistema en general.

1. Ayuda a planificar la jubilación

La tabla establece la edad de jubilación en función del año de nacimiento, lo que permite a los trabajadores planificar su retiro con anticipación. Esto les brinda la oportunidad de ahorrar y prepararse adecuadamente para su jubilación, asegurando así una transición suave a esta nueva etapa de la vida.

2. Promueve la sostenibilidad del sistema de Seguridad Social

Al establecer la edad de jubilación en función del año de nacimiento, la tabla ayuda a garantizar la sostenibilidad del sistema de Seguridad Social. Esto se debe a que el sistema puede ajustar la edad de jubilación de forma gradual para adaptarse a los cambios demográficos y económicos que afectan a la población trabajadora.

3. Evita la discriminación por edad

La Tabla de Jubilación por Año de Nacimiento asegura que todos los trabajadores sean tratados de manera justa y equitativa, sin importar su edad. Esto evita la discriminación laboral basada en la edad y brinda igualdad de oportunidades a todos los trabajadores, tanto jóvenes como mayores.

4. Proporciona una guía clara

La tabla proporciona una guía clara para los trabajadores en cuanto a cuándo pueden acceder a los beneficios de jubilación. Esto elimina la incertidumbre y brinda tranquilidad a los trabajadores, ya que saben exactamente cuándo pueden comenzar a recibir sus prestaciones.

5. Incentiva la prolongación de la vida laboral

La Tabla de Jubilación por Año de Nacimiento también promueve la prolongación de la vida laboral, permitiendo a los trabajadores seguir contribuyendo al sistema de Seguridad Social durante más tiempo. Esto ayuda a aumentar los fondos disponibles para las futuras generaciones de jubilados y garantiza la estabilidad del sistema.

En conclusión

La Tabla de Jubilación por Año de Nacimiento es una herramienta beneficiosa tanto para los trabajadores como para el sistema de Seguridad Social. Ayuda a planificar la jubilación, promueve la sostenibilidad del sistema, evita la discriminación por edad, proporciona una guía clara y fomenta la prolongación de la vida laboral. Es importante tener en cuenta esta tabla al planificar nuestra jubilación y para tomar decisiones informadas sobre nuestro futuro financiero.

¿Cómo determinar tu fecha de jubilación utilizando la Tabla de Jubilación por Año de Nacimiento?

La Tabla de Jubilación por Año de Nacimiento es una herramienta que te permite determinar la fecha en la que podrías jubilarte, acorde a tu año de nacimiento. Esta tabla es utilizada en varios países para establecer la edad de jubilación para los trabajadores.

Para utilizar esta tabla, debes seguir los siguientes pasos:

Paso 1:

Identifica tu año de nacimiento. Por ejemplo, si naciste en 1980, ese será el dato que necesitarás para buscar en la tabla.

Paso 2:

Encuentra en la tabla el rango correspondiente a tu año de nacimiento. La tabla mostrará diferentes rangos de años, por lo que debes buscar el que contenga tu año de nacimiento.

Paso 3:

Una vez que hayas identificado tu rango de años, busca la columna que indica la edad de jubilación correspondiente. Por lo general, esta columna se encuentra en la parte derecha de la tabla.

Paso 4:

Verifica la edad de jubilación que corresponde a tu año de nacimiento. Esta será la edad en la que podrás jubilarte según la tabla. Por ejemplo, si tu año de nacimiento es 1980 y la tabla indica que la edad de jubilación es de 65 años, eso significa que podrás jubilarte a los 65 años.

Es importante tener en cuenta que la Tabla de Jubilación por Año de Nacimiento puede variar dependiendo del país, por lo que es recomendable consultar la tabla específica para tu país.

Recuerda que la jubilación no solo depende de la edad, sino también de otros factores como el tiempo de cotización y la legislación vigente en tu país. Es recomendable consultar con un asesor financiero o experto en jubilaciones para obtener información precisa y actualizada sobre tu caso particular.

Consejos para ahorrar dinero y prepararte para tu jubilación

La jubilación es una etapa de la vida que todos anhelamos, pero para disfrutarla plenamente es importante estar preparados financieramente. Aquí te brindamos algunos consejos para ahorrar dinero y planificar tu jubilación.

1. Establece un presupuesto

Lo primero que debes hacer es establecer un presupuesto mensual y seguirlo al pie de la letra. Esto te permitirá controlar tus gastos y asegurarte de que estás destinando una parte de tus ingresos al ahorro para la jubilación.

2. Reduce tus gastos

Analiza tus gastos mensuales y busca maneras de reducirlos. Puedes empezar por eliminar gastos innecesarios, como suscripciones que no utilizas o comidas fuera de casa. Además, comparar precios antes de hacer una compra te ayudará a ahorrar dinero.

3. Automatiza tus ahorros

Una manera efectiva de ahorrar para la jubilación es automatizar tus ahorros. Configura una transferencia automática desde tu cuenta corriente a una cuenta de ahorros o de inversión. De esta manera, el dinero se apartará antes de que puedas gastarlo.

4. Invierte sabiamente

Si tienes la posibilidad, considera invertir una parte de tus ahorros. Las inversiones pueden generar mayores rendimientos a largo plazo, pero siempre ten en cuenta que toda inversión conlleva un riesgo. Consulta con un asesor financiero para tomar decisiones informadas.

5. Aprovecha las ventajas fiscales

Infórmate sobre las ventajas fiscales que te ofrece tu país en cuanto a ahorro para la jubilación. En algunos lugares, las contribuciones a planes de pensiones o cuentas de jubilación pueden tener beneficios fiscales que te permitirán ahorrar más dinero a largo plazo.

6. No gastes tus ahorros anticipadamente

Una vez que comiences a ahorrar para la jubilación, evita tocar ese dinero a menos que sea absolutamente necesario. Recuerda que cada vez que retires dinero de tus ahorros, estás limitando la cantidad que tendrás disponible para tu jubilación.

7. Revisa tu plan regularmente

No te conformes con establecer un plan de ahorro para la jubilación y olvidarte de él. Es importante revisar tu plan regularmente para asegurarte de que estás en el camino correcto. Si es necesario, haz ajustes en tus metas de ahorro o en tus inversiones.

Siguiendo estos consejos, estarás en el camino correcto para ahorrar dinero y prepararte financieramente para disfrutar plenamente de tu jubilación. Recuerda que nunca es demasiado tarde para empezar a ahorrar, así que ¡comienza hoy mismo!

Cómo adaptar tus planes de jubilación según tu año de nacimiento

Para asegurar una jubilación cómoda y sin preocupaciones, es importante adaptar tus planes de jubilación según tu año de nacimiento. A medida que envejecemos, las necesidades y expectativas cambian, por lo que es esencial ajustar nuestras estrategias financieras para garantizar una seguridad económica a largo plazo.

Generación del baby boom (nacidos entre 1946 y 1964)

Si perteneces a esta generación, es probable que te estés acercando a la edad de jubilación o incluso que ya la hayas alcanzado. Es fundamental asegurarte de haber ahorrado lo suficiente para cubrir tus gastos durante la jubilación. También es importante considerar la posibilidad de trabajar a tiempo parcial o buscar otras fuentes de ingresos para complementar tus ahorros.

Además, debes evaluar cuidadosamente tus opciones de seguridad social y decidir cuándo comenzar a recibir los beneficios. Por lo general, mientras más tiempo esperes, más alta será tu pensión mensual, por lo que puede ser beneficioso posponer la solicitud hasta después de la edad de jubilación completa.

Generación X (nacidos entre 1965 y 1980)

Si eres parte de esta generación, todavía tienes tiempo para ahorrar y planificar tu jubilación. Es importante ser proactivo y establecer un plan de ahorro sistemático. Considera invertir en planes de jubilación como 401(k) o cuentas IRA, y aprovecha cualquier contribución que tu empleador esté dispuesto a realizar.

También es fundamental tener en cuenta el costo de la educación universitaria de tus hijos, ya que muchos de ellos pueden estar entrando en la universidad durante tus años cercanos a la jubilación. Es esencial equilibrar tus ahorros para la jubilación con los gastos de educación, para evitar quedarte corto de dinero en el futuro.

Generación del milenio o millennials (nacidos entre 1981 y 1996)

Si eres un millennial, es importante comenzar a ahorrar para la jubilación lo antes posible. Aunque puede parecer lejano, el tiempo está de tu lado y el interés compuesto puede hacer maravillas a lo largo de los años.

Considera invertir en fondos de inversión de largo plazo con enfoque en el crecimiento, y aprovecha cualquier plan de jubilación que tu empleador ofrezca. Además, es esencial enfocarte en eliminar cualquier deuda de alto interés, como tarjetas de crédito o préstamos estudiantiles, para liberar más dinero para ahorrar e invertir.

Generación Z (nacidos a partir de 1997)

Si eres un miembro de la generación Z, es posible que estés en el comienzo de tu vida laboral y aún no hayas comenzado a pensar en la jubilación. Sin embargo, es importante comenzar a ahorrar tan pronto como sea posible.

Considera abrir una cuenta de jubilación individual (IRA) y establece metas realistas para tus ahorros. Aprovecha cualquier plan de jubilación que tu empleador ofrezca y comienza a educarte sobre la gestión financiera y las opciones de inversión.

Recuerda, cuanto antes comiences a ahorrar e invertir, más tiempo tendrás para que tus ahorros crezcan y te brinden seguridad financiera en la jubilación.

Cada generación tiene diferentes consideraciones y desafíos cuando se trata de planificar la jubilación. Adaptar tus planes de jubilación según tu año de nacimiento te ayudará a asegurar una jubilación cómoda y sin preocupaciones. Recuerda consultar con un asesor financiero para recibir orientación personalizada y tomar decisiones informadas.

Recursos útiles para ayudarte a planificar tu futuro financiero

Planificar nuestro futuro financiero es fundamental para asegurarnos una buena estabilidad económica a largo plazo. Para ello, contar con recursos útiles puede marcar la diferencia. A continuación, te presento una lista de herramientas que te ayudarán a planificar tu futuro financiero de manera efectiva:

1. Presupuesto personal

El presupuesto personal es una herramienta básica que te permite organizar tus ingresos y gastos. Puedes crear un presupuesto mensual o anual en el que anotes todos tus ingresos y gastos de manera detallada. Esto te ayudará a tener un mejor control de tus finanzas y a identificar áreas en las que puedes ahorrar o reducir gastos.

2. Calculadora de ahorro

Una calculadora de ahorro es una herramienta que te permite estimar cuánto dinero podrás ahorrar en un determinado periodo de tiempo. Puedes ingresar tus ingresos mensuales, tus gastos y la cantidad que deseas ahorrar y la calculadora te mostrará cuánto podrás ahorrar en un año, por ejemplo. Esto te ayudará a establecer metas de ahorro realistas y a motivarte para alcanzarlas.

3. Planificador de deudas

Si tienes deudas, un planificador de deudas te ayudará a visualizar cómo puedes pagarlas de manera más efectiva. Puedes ingresar el monto total de tus deudas, las tasas de interés y el monto que puedes destinar mensualmente para pagarlas. El planificador te mostrará cuánto tiempo te tomará pagar tus deudas y cuánto dinero ahorrarás en intereses.

4. Calculadora de inversión

Si estás pensando en invertir tu dinero, una calculadora de inversión te ayudará a estimar tus ganancias potenciales. Puedes ingresar el monto que deseas invertir, el plazo de la inversión y la tasa de interés esperada. La calculadora te mostrará cuánto dinero podrás obtener al final del plazo establecido. Esto te permitirá evaluar si la inversión es rentable y tomar decisiones más informadas.

5. Simulador de jubilación

Para planificar tu jubilación, un simulador de jubilación es una herramienta muy útil. Puedes ingresar tu edad actual, tus ingresos mensuales, tus gastos mensuales y el monto que deseas recibir mensualmente en tu jubilación. El simulador te mostrará cuánto dinero necesitarás ahorrar mensualmente para alcanzar esa meta y si estás en el camino correcto para lograrlo.

Contar con recursos útiles para planificar nuestro futuro financiero es fundamental. El presupuesto personal, la calculadora de ahorro, el planificador de deudas, la calculadora de inversión y el simulador de jubilación son herramientas que te ayudarán a tener un mejor control de tus finanzas y a tomar decisiones más informadas para asegurar un futuro económico estable.

Mitos comunes sobre la jubilación y cómo evitarlos

La jubilación es una etapa de la vida que todos esperamos con ansias. Sin embargo, existen muchos mitos y creencias erróneas sobre este tema que pueden afectar nuestra planificación financiera y emocional. En este artículo, desmentiremos algunos de los mitos más comunes sobre la jubilación y te daremos algunas recomendaciones para evitar caer en ellos.

Mito 1: "La seguridad social será suficiente para cubrir mis necesidades"

Uno de los mitos más peligrosos es creer que el sistema de seguridad social será suficiente para mantener nuestro nivel de vida durante la jubilación. La realidad es que las prestaciones de la seguridad social suelen ser insuficientes y es importante complementarlas con otros ingresos, como un plan de pensiones o inversiones.

Mito 2: "No necesito empezar a ahorrar para la jubilación hasta que sea mayor"

Otro mito común es creer que podemos empezar a ahorrar para la jubilación cuando seamos mayores. Esto es un grave error, ya que el tiempo es nuestro mayor aliado cuando se trata de ahorrar e invertir. Cuanto antes empecemos a ahorrar, más tiempo tendremos para que nuestro dinero crezca y se multiplique.

Mito 3: "No puedo permitirme ahorrar para la jubilación"

Muchas personas creen que no pueden permitirse ahorrar para la jubilación debido a sus gastos actuales. Sin embargo, ahorrar para la jubilación debe ser una prioridad, incluso si el monto que podemos destinar es pequeño. Es importante establecer un presupuesto y encontrar formas de reducir gastos para destinar una parte a nuestro plan de jubilación.

Mito 4: "Puedo depender de mi herencia"

Algunas personas confían en recibir una herencia como una forma de financiar su jubilación. Sin embargo, esto puede ser arriesgado, ya que nunca se sabe cuándo o si recibiremos una herencia. Además, es importante recordar que una herencia no es garantía de que cubrirá todas nuestras necesidades durante la jubilación, por lo que es mejor no depender exclusivamente de ella.

Mito 5: "Puedo retirarme temprano sin consecuencias"

Muchos sueñan con retirarse temprano y disfrutar de una vida sin trabajar. Sin embargo, es importante tener en cuenta las consecuencias financieras de retirarse antes de tiempo. Retirarse temprano puede significar una menor pensión y menos ingresos durante la jubilación. Antes de tomar esta decisión, es fundamental evaluar nuestra situación financiera y consultar con un asesor para tomar la mejor decisión.

Mito 6: "No necesito asesoramiento financiero"

Algunas personas creen que pueden planificar su jubilación por sí mismas, sin la ayuda de un asesor financiero. Sin embargo, un asesor financiero puede ayudarnos a tomar decisiones más informadas y a maximizar nuestros ahorros e inversiones. Contar con su experiencia y conocimientos puede marcar la diferencia en nuestra situación financiera durante la jubilación.

Es importante cuestionar los mitos y creencias erróneas sobre la jubilación para poder planificar de manera adecuada nuestro futuro. Evitar caer en estos mitos nos permitirá tomar decisiones más informadas y aumentar nuestras posibilidades de disfrutar de una jubilación tranquila y sin preocupaciones.

Planifica tu futuro con la Tabla de Jubilación por Año de Nacimiento

En este artículo, te presentaremos la Tabla de Jubilación por Año de Nacimiento, una herramienta indispensable para planificar tu futuro financiero y tomar decisiones informadas sobre tu jubilación.

¿Qué es la Tabla de Jubilación por Año de Nacimiento?

La Tabla de Jubilación por Año de Nacimiento es un recurso proporcionado por el gobierno que te muestra la edad en la que podrás solicitar beneficios de jubilación y cuánto se reducirán o aumentarán tus beneficios dependiendo de la edad en la que elijas jubilarte.

Esta tabla tiene en cuenta tu año de nacimiento y te ofrece información precisa y actualizada sobre cuándo puedes comenzar a recibir beneficios de jubilación y cómo esto afectará la cantidad de dinero que recibirás mensualmente.

¿Por qué es importante utilizar la Tabla de Jubilación por Año de Nacimiento?

Planificar tu jubilación es crucial para asegurar un futuro financiero estable y cómodo. Al utilizar la Tabla de Jubilación por Año de Nacimiento, puedes tomar decisiones informadas sobre cuándo y cómo solicitar tus beneficios de jubilación.

Esta tabla te muestra claramente cuándo puedes comenzar a recibir beneficios y cómo esto afectará la cantidad de dinero que recibirás cada mes. Si eliges jubilarte antes de la edad de jubilación completa, tus beneficios se reducirán, y si eliges jubilarte después, tus beneficios aumentarán.

Conocer estas fechas y cantidades te permite planificar con anticipación y tomar decisiones financieras adecuadas. Puedes evaluar cuánto tiempo más necesitas trabajar para alcanzar la edad de jubilación completa y cuánto dinero recibirás si eliges jubilarte antes o después de esa edad.

¿Cómo utilizar la Tabla de Jubilación por Año de Nacimiento?

Utilizar la Tabla de Jubilación por Año de Nacimiento es bastante sencillo. Simplemente ubica tu año de nacimiento en la tabla y busca la columna correspondiente a tu año de nacimiento.

En cada columna, encontrarás la edad en la que puedes comenzar a recibir beneficios de jubilación y la cantidad de reducción o aumento de beneficios según la edad en la que elijas jubilarte.

Por ejemplo, si naciste en 1960 y planeas jubilarte a los 65 años, la tabla te mostrará que recibirás beneficios completos. Sin embargo, si decides jubilarte a los 62 años, tus beneficios se reducirán en un porcentaje determinado.

Es importante tener en cuenta que esta tabla se basa en las leyes actuales y puede estar sujeta a cambios en el futuro. Por lo tanto, es recomendable consultar la tabla de jubilación actualizada regularmente.

Conclusiones

La Tabla de Jubilación por Año de Nacimiento es una herramienta esencial para planificar tu futuro financiero y tomar decisiones informadas sobre tu jubilación. Utilizar esta tabla te permite conocer la edad en la que puedes comenzar a recibir beneficios de jubilación y cómo esto afectará la cantidad de dinero que recibirás mensualmente.

Tener esta información te permite planificar con anticipación, evaluar cuánto tiempo más necesitas trabajar y cuánto dinero recibirás si eliges jubilarte antes o después de la edad de jubilación completa. Recuerda consultar la tabla de jubilación actualizada regularmente, ya que las leyes pueden cambiar en el futuro.

Preguntas frecuentes

1. ¿Qué es la Tabla de Jubilación por Año de Nacimiento?

La Tabla de Jubilación por Año de Nacimiento es una herramienta que indica la edad a la que puedes jubilarte según tu año de nacimiento.

2. ¿Cómo puedo acceder a la Tabla de Jubilación por Año de Nacimiento?

La Tabla de Jubilación por Año de Nacimiento está disponible en línea en el sitio web de la entidad encargada de la seguridad social de tu país.

3. ¿La Tabla de Jubilación por Año de Nacimiento es válida en todos los países?

No, la Tabla de Jubilación por Año de Nacimiento puede variar según las regulaciones de cada país. Es importante consultar la información específica para tu país.

4. ¿Es obligatorio jubilarse a la edad indicada en la Tabla de Jubilación por Año de Nacimiento?

No, la Tabla de Jubilación por Año de Nacimiento indica la edad mínima a la que puedes jubilarte, pero no es obligatorio hacerlo en ese momento. Puedes elegir jubilarte antes o después según tus necesidades y preferencias.

5. ¿Qué otros factores pueden afectar mi edad de jubilación?

Además del año de nacimiento, otros factores que pueden influir en tu edad de jubilación incluyen tus años de servicio, tus contribuciones al sistema de seguridad social y las regulaciones específicas de tu país.

Deja una respuesta

Entradas relacionadas