Descubre cómo interpretar y utilizar el estado de resultados formato: guía completa y práctica

El estado de resultados es un informe financiero fundamental que muestra la rentabilidad de una empresa durante un período de tiempo específico. Este documento proporciona información sobre las ventas, los costos y los gastos de una empresa, y muestra si la empresa ha generado ganancias o pérdidas durante ese período.

Te brindaremos una guía completa y práctica sobre cómo interpretar y utilizar el estado de resultados. Exploraremos los principales componentes del estado de resultados, como los ingresos, los costos de ventas, los gastos operativos y las utilidades netas. Además, te explicaremos cómo analizar y evaluar el estado de resultados para tomar decisiones financieras informadas y optimizar la rentabilidad de tu empresa.

- Qué es el estado de resultados y su importancia en la contabilidad financiera

- Estructura básica del estado de resultados y sus principales componentes

- Cómo interpretar los ingresos y los gastos en el estado de resultados

- La importancia de los costos de ventas y cómo calcularlos correctamente

- Cómo utilizar el estado de resultados para evaluar la rentabilidad de un negocio

- Cómo analizar la utilidad o pérdida neta en el estado de resultados y qué significa para la empresa

- La relación entre el estado de resultados y el balance general en la evaluación financiera de una empresa

- Herramientas y técnicas para realizar un análisis detallado del estado de resultados

- Cómo utilizar la información del estado de resultados para tomar decisiones estratégicas y mejorar la gestión financiera de la empresa

- Casos prácticos y ejemplos de interpretación y uso del estado de resultados en diferentes tipos de negocios.

- Preguntas frecuentes

Qué es el estado de resultados y su importancia en la contabilidad financiera

El estado de resultados es un informe financiero que muestra los ingresos, los gastos y el resultado neto de una empresa durante un período de tiempo determinado. También se conoce como estado de pérdidas y ganancias.

La importancia del estado de resultados radica en que proporciona información clave sobre la rentabilidad y el éxito financiero de una empresa. Permite a los propietarios, inversores y otros interesados comprender cómo se generan los ingresos, cómo se utilizan los recursos y cuál es el resultado final.

Componentes del estado de resultados

El estado de resultados se compone de varios componentes esenciales:

- Ingresos: Representan las ganancias generadas por la venta de bienes o servicios. Pueden incluir ingresos por ventas, intereses, dividendos, entre otros.

- Gastos: Son los costos incurridos para generar esos ingresos. Pueden incluir costos de producción, salarios, impuestos, alquiler, etc.

- Resultado neto: Es la diferencia entre los ingresos y los gastos. Si los ingresos superan los gastos, se obtendrá un resultado neto positivo (ganancia). Si los gastos superan los ingresos, se obtendrá un resultado neto negativo (pérdida).

Análisis e interpretación del estado de resultados

El análisis del estado de resultados permite evaluar la salud financiera de una empresa y entender su desempeño. Algunos de los indicadores clave que se pueden analizar son:

- Margen de utilidad: Mide el porcentaje de ganancia que se obtiene de las ventas. Se calcula dividiendo el resultado neto entre los ingresos y multiplicando por 100.

- Ratio de gastos operativos: Mide la proporción de los gastos operativos en relación con los ingresos. Se calcula dividiendo los gastos operativos entre los ingresos y multiplicando por 100.

- Índice de rentabilidad: Mide la eficiencia con la que una empresa utiliza sus recursos para generar ganancias. Se calcula dividiendo el resultado neto entre los activos totales y multiplicando por 100.

Estos son solo algunos ejemplos de indicadores que se pueden calcular a partir del estado de resultados. El análisis detallado de este informe financiero permite tomar decisiones informadas sobre la gestión financiera de una empresa y su futuro.

Estructura básica del estado de resultados y sus principales componentes

Para comprender la estructura básica del estado de resultados, es importante conocer sus principales componentes. Estos componentes son:

Ingresos

Los ingresos son los flujos de dinero que una empresa recibe como resultado de sus actividades comerciales. Estos ingresos pueden provenir de la venta de bienes o servicios, intereses ganados, dividendos recibidos, entre otros. En el estado de resultados, los ingresos se presentan en la parte superior y se denominan "ingresos totales" o "ingresos operativos".

Costos y gastos

Los costos y gastos son los desembolsos de dinero que una empresa realiza para llevar a cabo sus actividades comerciales y generar ingresos. Los costos se refieren a los gastos directamente relacionados con la producción o adquisición de bienes para la venta, mientras que los gastos se refieren a los desembolsos generales de la empresa, como el alquiler, los servicios públicos, los salarios, etc. Estos costos y gastos se restan de los ingresos para determinar el resultado operativo.

Resultado operativo

El resultado operativo, también conocido como utilidad operativa o beneficio bruto, es el resultado obtenido al restar los costos y gastos de los ingresos. Representa la rentabilidad de las actividades comerciales principales de la empresa, sin tener en cuenta otros ingresos o gastos no operativos.

Ingresos y gastos no operativos

Además de los ingresos y gastos operativos, una empresa puede tener otros ingresos y gastos que no están directamente relacionados con sus actividades comerciales principales. Estos pueden incluir ingresos por inversiones, gastos financieros, impuestos, entre otros. Estos ingresos y gastos se suman o restan del resultado operativo para determinar el resultado antes de impuestos.

Resultado antes de impuestos

El resultado antes de impuestos es el resultado obtenido después de tener en cuenta todos los ingresos y gastos, tanto operativos como no operativos. Representa la rentabilidad de todas las actividades de la empresa antes de pagar impuestos.

Impuestos

Los impuestos son los pagos que una empresa realiza al gobierno sobre sus ganancias. Estos impuestos se restan del resultado antes de impuestos para determinar el resultado neto.

Resultado neto

El resultado neto, también conocido como utilidad neta o beneficio neto, es el resultado obtenido después de restar los impuestos del resultado antes de impuestos. Representa la rentabilidad final de la empresa después de pagar impuestos.

La estructura básica del estado de resultados se compone de los ingresos, los costos y gastos, el resultado operativo, los ingresos y gastos no operativos, el resultado antes de impuestos, los impuestos y finalmente el resultado neto.

Cómo interpretar los ingresos y los gastos en el estado de resultados

El estado de resultados es uno de los estados financieros más importantes, ya que proporciona información sobre los ingresos y los gastos de una empresa durante un período determinado. Esta información es crucial para evaluar la salud financiera de la empresa y su capacidad para generar ganancias.

Ingresos

Los ingresos representan el dinero que una empresa gana por la venta de bienes o servicios. Los ingresos se dividen en dos categorías principales: ingresos operativos e ingresos no operativos.

- Los ingresos operativos son aquellos que provienen de las actividades principales de la empresa, es decir, de la venta de bienes o servicios. Estos ingresos son fundamentales para el éxito de la empresa y su crecimiento a largo plazo.

- Los ingresos no operativos son aquellos que no están relacionados con las actividades principales de la empresa. Pueden provenir de inversiones, ventas de activos fijos, alquileres, entre otros. Estos ingresos suelen ser menos estables y pueden variar de un período a otro.

Gastos

Los gastos representan el dinero que una empresa ha gastado para generar ingresos. Al igual que los ingresos, los gastos se dividen en dos categorías principales: gastos operativos y gastos no operativos.

- Los gastos operativos son aquellos que están directamente relacionados con las actividades principales de la empresa, como los costos de producción, los salarios y los gastos de marketing. Estos gastos son necesarios para que la empresa pueda operar y generar ingresos.

- Los gastos no operativos son aquellos que no están directamente relacionados con las actividades principales de la empresa, como los gastos financieros, los impuestos y los gastos extraordinarios. Estos gastos son menos predecibles y pueden variar de un período a otro.

Es importante tener en cuenta que los ingresos y los gastos no son una medida precisa de la rentabilidad de una empresa, ya que no tienen en cuenta otros factores como los activos y pasivos de la empresa. Sin embargo, el estado de resultados proporciona información valiosa sobre la capacidad de una empresa para generar ingresos y controlar sus gastos, lo que ayuda a los inversionistas y los analistas a evaluar su desempeño financiero.

La importancia de los costos de ventas y cómo calcularlos correctamente

Los costos de ventas son un elemento fundamental en cualquier negocio, ya que representan los gastos necesarios para producir y vender los productos o servicios que ofrece la empresa. Calcularlos de manera correcta es esencial para llevar una adecuada gestión financiera y garantizar la rentabilidad del negocio.

¿Qué son los costos de ventas?

Los costos de ventas son aquellos gastos directamente relacionados con la producción y comercialización de los productos o servicios de una empresa. Incluyen los costos de materia prima, mano de obra directa, gastos de fabricación, gastos de distribución y cualquier otro gasto relacionado con estas actividades.

¿Por qué es importante calcular los costos de ventas correctamente?

Calcular los costos de ventas de manera precisa permite a la empresa conocer cuánto le cuesta producir y vender sus productos o servicios, lo cual es fundamental para establecer los precios de venta adecuados y determinar la rentabilidad de cada venta.

Además, calcular correctamente los costos de ventas ayuda a identificar áreas de mejora en la cadena de producción y comercialización, lo que permite implementar acciones para reducir los costos y aumentar la eficiencia operativa.

¿Cómo calcular los costos de ventas?

Existen diferentes métodos para calcular los costos de ventas, pero uno de los más utilizados es el método del costo de ventas promedio. Para calcular los costos de ventas con este método, se deben seguir los siguientes pasos:

- Sumar todos los costos directos relacionados con la producción y comercialización de los productos o servicios.

- Dividir la suma obtenida entre la cantidad de unidades producidas o vendidas durante el período de análisis.

- El resultado obtenido será el costo de ventas promedio por unidad.

Este método es bastante sencillo de aplicar y proporciona una aproximación bastante precisa de los costos de ventas. Sin embargo, es importante tener en cuenta que puede haber variaciones en los costos de manera periódica debido a fluctuaciones en los precios de los insumos, cambios en la eficiencia operativa, entre otros factores.

Conclusiones

Los costos de ventas son un aspecto esencial en la gestión financiera de cualquier empresa. Calcularlos correctamente permite establecer precios de venta adecuados, determinar la rentabilidad de cada venta y tomar decisiones informadas para mejorar la eficiencia y la rentabilidad del negocio.

Es importante tener en cuenta que los costos de ventas pueden variar de manera periódica y es recomendable revisar y ajustar los cálculos de forma regular para reflejar los cambios en los precios de los insumos y las mejoras en la eficiencia operativa.

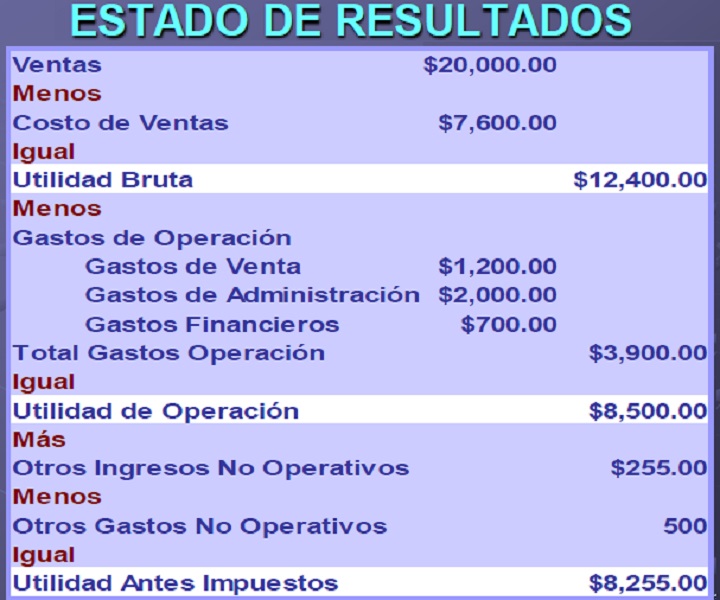

Cómo utilizar el estado de resultados para evaluar la rentabilidad de un negocio

El estado de resultados es un informe financiero que muestra los ingresos, los gastos y el beneficio neto de un negocio en un período determinado. Es una herramienta crucial para evaluar la rentabilidad de un negocio y tomar decisiones financieras informadas.

1. Ingresos

El estado de resultados comienza mostrando los ingresos totales del negocio. Esto incluye todas las fuentes de ingresos, como ventas de productos o servicios, alquileres, intereses y cualquier otro ingreso generado por el negocio.

2. Costos de ventas

Después de los ingresos, se deducen los costos de ventas. Estos son los costos directamente relacionados con la producción o la prestación de servicios, como los costos de materiales, mano de obra directa y otros costos variables. Restar los costos de ventas de los ingresos nos da la utilidad bruta.

3. Gastos operativos

Después de los costos de ventas, se desglosan los gastos operativos. Estos son los gastos necesarios para mantener el negocio en funcionamiento, como los salarios del personal administrativo, los costos de marketing, los gastos generales y administrativos, y otros gastos que no están directamente relacionados con la producción.

4. Utilidad antes de intereses e impuestos

Al restar los gastos operativos de la utilidad bruta, obtenemos la utilidad antes de intereses e impuestos. Esto muestra cuánto beneficio ha generado el negocio antes de considerar los intereses pagados por la deuda y los impuestos.

5. Intereses e impuestos

En esta sección del estado de resultados, se registran los gastos de intereses y los impuestos pagados por el negocio. Estos gastos se restan de la utilidad antes de intereses e impuestos para obtener la utilidad neta.

6. Utilidad neta

La utilidad neta es el beneficio final después de deducir todos los gastos del negocio. Es la cantidad real de dinero que queda para los propietarios o accionistas como retorno de su inversión.

7. Análisis de la rentabilidad

El estado de resultados proporciona información valiosa para evaluar la rentabilidad del negocio. Al analizar las cifras clave, como el margen de utilidad bruta, el margen de utilidad neta y la rentabilidad sobre el capital invertido, los propietarios o administradores pueden identificar áreas problemáticas y tomar medidas correctivas.

Utilizar el estado de resultados es esencial para evaluar la rentabilidad de un negocio. Proporciona una visión detallada de los ingresos, los gastos y la utilidad neta, lo que permite a los propietarios tomar decisiones financieras informadas y mantener un negocio rentable a largo plazo.

Cómo analizar la utilidad o pérdida neta en el estado de resultados y qué significa para la empresa

El estado de resultados es uno de los estados financieros más importantes que una empresa debe preparar al final de cada período contable. Este estado proporciona una visión detallada de los ingresos y gastos de la empresa, así como también muestra la utilidad o pérdida neta generada durante ese período.

Para analizar la utilidad o pérdida neta en el estado de resultados, es importante entender las diferentes secciones y conceptos que se presentan en este informe financiero.

Ingresos operativos

En primer lugar, se debe considerar la sección de ingresos operativos. Esta sección incluye los ingresos generados por las actividades principales de la empresa, como la venta de productos o servicios. Estos ingresos representan la cantidad total de dinero que la empresa ha recibido de sus clientes durante el período contable.

Gastos operativos

La siguiente sección a considerar son los gastos operativos. Estos incluyen todos los costos y gastos necesarios para llevar a cabo las actividades principales de la empresa. Algunos ejemplos comunes de gastos operativos son los salarios y sueldos, los costos de producción y los gastos de mercadeo. Es importante tener en cuenta que los gastos operativos se restan de los ingresos operativos para determinar la utilidad o pérdida bruta.

Otros ingresos y gastos

Además de los ingresos y gastos operativos, el estado de resultados también puede incluir otras secciones relacionadas con ingresos y gastos no operativos. Estos pueden incluir ingresos por inversiones, intereses pagados o recibidos, y ganancias o pérdidas en la venta de activos. Estos ingresos y gastos se suman o restan de la utilidad o pérdida bruta para determinar la utilidad o pérdida neta.

Utilidad o pérdida neta

Finalmente, la última sección del estado de resultados muestra la utilidad o pérdida neta de la empresa. Esta es la cantidad final de dinero que la empresa ha ganado o perdido durante el período contable. Si la cantidad es positiva, se considera una utilidad neta, lo que significa que la empresa ha obtenido ganancias. Por el contrario, si la cantidad es negativa, se considera una pérdida neta, lo que indica que la empresa ha incurrido en pérdidas.

Analizar la utilidad o pérdida neta en el estado de resultados es esencial para evaluar la salud financiera de una empresa. Se puede utilizar para comparar el rendimiento de la empresa con períodos anteriores o con otras empresas del mismo sector. Además, también puede ser útil para tomar decisiones estratégicas y planificar futuras inversiones o reducción de gastos.

La relación entre el estado de resultados y el balance general en la evaluación financiera de una empresa

La relación entre el estado de resultados y el balance general es crucial para evaluar la situación financiera de una empresa. Ambos informes financieros proporcionan información importante sobre el rendimiento y la salud financiera de la empresa, pero se centran en diferentes aspectos.

Estado de resultados

El estado de resultados, también conocido como estado de pérdidas y ganancias, muestra los ingresos, los gastos y el resultado neto de una empresa durante un período de tiempo determinado. Proporciona una visión general de las operaciones de la empresa y su rentabilidad.

En el estado de resultados, los ingresos se dividen en categorías como ventas, ingresos por intereses y otros ingresos. Los gastos se desglosan en categorías como costos de ventas, gastos administrativos y gastos financieros. Al restar los gastos de los ingresos, se obtiene el resultado neto, que puede ser una utilidad o una pérdida.

El estado de resultados es útil para analizar la rentabilidad de la empresa, ya que muestra si la empresa está generando beneficios o pérdidas. También puede proporcionar información sobre la eficiencia operativa de la empresa, ya que muestra los costos de producción y los gastos generales y administrativos.

Balance general

El balance general, también conocido como estado de situación financiera, muestra los activos, pasivos y el patrimonio de una empresa en un momento específico. Proporciona una instantánea de la posición financiera de la empresa y muestra cómo se financian los activos.

El balance general se divide en tres secciones principales: activos, pasivos y patrimonio. Los activos incluyen propiedades, equipos, inventarios, cuentas por cobrar y otros recursos que posee la empresa. Los pasivos incluyen deudas, cuentas por pagar y otras obligaciones financieras. El patrimonio es la inversión de los propietarios en la empresa y se calcula restando los pasivos de los activos.

El balance general es útil para evaluar la solvencia de la empresa, ya que muestra si los activos superan a los pasivos. También puede proporcionar información sobre la estructura financiera de la empresa, ya que muestra cómo se financian los activos a través del patrimonio y los pasivos.

Relación entre el estado de resultados y el balance general

El estado de resultados y el balance general están estrechamente relacionados y se complementan entre sí al evaluar la situación financiera de una empresa. El estado de resultados muestra el rendimiento financiero de la empresa a lo largo del tiempo, mientras que el balance general muestra la posición financiera de la empresa en un momento específico.

Al analizar ambos informes en conjunto, se puede obtener una imagen más completa de la empresa. Por ejemplo, si el estado de resultados muestra una utilidad neta, pero el balance general muestra una alta carga de deudas, esto puede indicar que la empresa está generando ingresos, pero también está tomando prestado mucho para financiar sus actividades.

Además, al comparar los datos del estado de resultados y el balance general de diferentes períodos, se puede evaluar la tendencia financiera de la empresa. Por ejemplo, si los ingresos han aumentado en el estado de resultados, pero los activos no han crecido en el balance general, esto puede indicar un problema de eficiencia operativa.

La relación entre el estado de resultados y el balance general es esencial para evaluar la situación financiera de una empresa. Ambos informes proporcionan información valiosa y se complementan entre sí al ofrecer una visión completa del rendimiento y la salud financiera de la empresa.

Herramientas y técnicas para realizar un análisis detallado del estado de resultados

El estado de resultados es un informe financiero clave que muestra el desempeño de una empresa durante un período específico. Es una herramienta importante para evaluar la rentabilidad y la eficiencia operativa de una empresa. Para realizar un análisis detallado del estado de resultados, existen varias herramientas y técnicas que pueden ser de utilidad.

Análisis vertical

El análisis vertical es una técnica que permite comparar cada partida del estado de resultados con el ingreso neto. Esto proporciona una perspectiva de la estructura de costos y gastos de una empresa. Para realizar el análisis vertical, se divide cada partida por el ingreso neto y se multiplica por 100 para expresarla como un porcentaje del ingreso neto. Esto facilita la identificación de las partidas que representan una proporción considerable del ingreso neto y pueden tener un impacto significativo en la rentabilidad de la empresa.

Análisis horizontal

El análisis horizontal es una técnica que permite comparar los datos del estado de resultados de diferentes periodos para identificar tendencias y cambios en el desempeño financiero de una empresa. Para realizar el análisis horizontal, se calcula el cambio absoluto y el cambio porcentual entre los datos de diferentes periodos. Esto ayuda a identificar áreas de crecimiento o declive en los ingresos, costos y gastos de una empresa.

Razones financieras

Las razones financieras son herramientas que permiten evaluar la salud financiera y la eficiencia operativa de una empresa. Algunas razones financieras que se pueden utilizar para analizar el estado de resultados incluyen la rentabilidad neta, el margen bruto, el margen operativo y el rendimiento de los activos. Estas razones proporcionan una perspectiva más detallada sobre la rentabilidad y la eficiencia de una empresa en relación con su estado de resultados.

Análisis de tendencias

El análisis de tendencias implica el estudio de los datos del estado de resultados durante varios períodos para identificar patrones y tendencias a lo largo del tiempo. Esto ayuda a comprender si el desempeño financiero de una empresa está mejorando o empeorando y si existen factores específicos que están influyendo en estos cambios. El análisis de tendencias es especialmente útil para identificar problemas ocultos o áreas de mejora en el estado de resultados de una empresa.

Comparaciones sectoriales

Realizar comparaciones sectoriales implica analizar el estado de resultados de una empresa en relación con otras empresas del mismo sector. Esto proporciona una referencia para evaluar el desempeño financiero de una empresa en comparación con sus competidores directos. Al realizar comparaciones sectoriales, es importante considerar las características únicas de cada empresa y los factores externos que puedan influir en su desempeño.

Resumen

El análisis detallado del estado de resultados es esencial para comprender la rentabilidad y la eficiencia operativa de una empresa. Al utilizar herramientas y técnicas como el análisis vertical, el análisis horizontal, las razones financieras, el análisis de tendencias y las comparaciones sectoriales, se puede obtener una visión más completa y precisa del estado de resultados de una empresa y tomar decisiones informadas para mejorar su desempeño financiero.

Cómo utilizar la información del estado de resultados para tomar decisiones estratégicas y mejorar la gestión financiera de la empresa

El estado de resultados es una herramienta clave en la gestión financiera de una empresa, ya que proporciona información detallada sobre los ingresos, los gastos y el resultado neto de un periodo determinado. Esta información puede ser utilizada para tomar decisiones estratégicas y mejorar la gestión financiera de la empresa.

Análisis de los ingresos:

El estado de resultados nos muestra los ingresos generados por la empresa durante un periodo de tiempo. Esto incluye los ingresos por ventas, los ingresos por servicios prestados y cualquier otro tipo de ingreso. Para utilizar esta información de manera estratégica, es importante realizar un análisis detallado de los diferentes tipos de ingresos y su evolución a lo largo del tiempo. Esto nos permitirá identificar las fuentes de ingresos más rentables y las áreas de oportunidad para aumentar los ingresos de la empresa.

Análisis de los gastos:

El estado de resultados también proporciona información sobre los gastos en los que ha incurrido la empresa durante el periodo analizado. Esto incluye los gastos operativos, los gastos de administración y cualquier otro tipo de gasto. Al analizar detalladamente los gastos, podemos identificar las áreas en las que se está gastando más y buscar formas de reducir los costos. Esto puede incluir la optimización de procesos, la negociación de mejores precios con proveedores o la eliminación de gastos innecesarios.

Cálculo del resultado neto:

Uno de los elementos más importantes del estado de resultados es el resultado neto, el cual nos indica si la empresa ha obtenido beneficios o pérdidas durante el periodo analizado. Utilizando esta información, podemos evaluar la rentabilidad de la empresa y tomar decisiones estratégicas para mejorarla. Si el resultado neto es positivo, podemos considerar reinvertir una parte de las ganancias en la empresa o distribuir dividendos a los accionistas. Si el resultado neto es negativo, es necesario identificar las causas de las pérdidas y tomar medidas correctivas para mejorar la rentabilidad.

Comparación con periodos anteriores:

Otro aspecto importante a tener en cuenta al utilizar la información del estado de resultados es comparar los resultados obtenidos en el periodo analizado con los resultados de periodos anteriores. Esto nos permitirá identificar las tendencias y los cambios en los ingresos y los gastos de la empresa a lo largo del tiempo. Si observamos una disminución en los ingresos o un aumento en los gastos, podemos investigar las causas y tomar medidas para revertir la situación.

Utilización de ratios financieros:

Además de analizar los datos del estado de resultados de manera individual, es útil utilizar ratios financieros para obtener una visión más completa de la situación financiera de la empresa. Algunos ejemplos de ratios financieros que se pueden calcular utilizando la información del estado de resultados son el margen de beneficio, el margen bruto y el margen neto. Estos ratios nos permiten evaluar la rentabilidad de la empresa en relación con sus ingresos y gastos, y compararla con otras empresas del mismo sector.

La información proporcionada por el estado de resultados es muy valiosa para la toma de decisiones estratégicas y la mejora de la gestión financiera de una empresa. Al analizar los ingresos, los gastos y el resultado neto, así como comparar los resultados con periodos anteriores y utilizar ratios financieros, podremos identificar las áreas de oportunidad y tomar medidas para aumentar la rentabilidad y el éxito de la empresa.

Casos prácticos y ejemplos de interpretación y uso del estado de resultados en diferentes tipos de negocios.

El estado de resultados es una herramienta financiera crucial para evaluar el desempeño económico de una empresa. Permite analizar los ingresos y gastos durante un período específico y determinar si la empresa está obteniendo ganancias o pérdidas. A continuación, se presentan algunos casos prácticos y ejemplos de interpretación y uso del estado de resultados en diferentes tipos de negocios.

Ejemplo 1: Empresa de servicios

Imaginemos una empresa de consultoría que ofrece servicios de asesoramiento empresarial a sus clientes. En su estado de resultados, los ingresos principales provendrán de los honorarios cobrados a los clientes por los servicios prestados. Los gastos estarán relacionados principalmente con el personal, el alquiler de la oficina y los gastos generales. Al analizar el estado de resultados, la empresa podrá evaluar si los ingresos generados por los servicios superan los gastos operativos y si se están obteniendo ganancias.

Ejemplo 2: Empresa de fabricación

Consideremos una empresa que se dedica a la fabricación de productos electrónicos. En su estado de resultados, los ingresos vendrán de la venta de productos manufacturados. Los gastos se dividirán en costos de producción, como materiales y mano de obra, y gastos generales, como el alquiler de la fábrica y los gastos de marketing. Mediante el análisis del estado de resultados, la empresa podrá determinar si los ingresos por ventas superan los costos de producción y los gastos generales, y si se está obteniendo beneficios.

Ejemplo 3: Empresa minorista

Imaginemos una tienda minorista que vende ropa y accesorios. En su estado de resultados, los ingresos provendrán de las ventas de productos a los clientes. Los gastos estarán relacionados con los costos de adquisición de productos, el personal de ventas y los gastos operativos, como el alquiler de la tienda y los gastos de publicidad. Al examinar el estado de resultados, la empresa podrá determinar si los ingresos de las ventas superan los gastos asociados y si se está generando beneficios.

Ejemplo 4: Empresa de servicios en línea

Consideremos una empresa que ofrece servicios en línea, como una plataforma de streaming de música. En su estado de resultados, los ingresos se generarán por las suscripciones de los usuarios. Los gastos estarán relacionados con los costos de mantenimiento de la plataforma, los pagos de regalías a los artistas y los gastos de marketing. Al analizar el estado de resultados, la empresa podrá evaluar si los ingresos de las suscripciones superan los gastos operativos y si se está obteniendo beneficios.

Estos son solo algunos ejemplos de cómo se puede interpretar y utilizar el estado de resultados en diferentes tipos de negocios. Cada empresa tendrá diferentes estructuras de ingresos y gastos, pero el objetivo final es evaluar el desempeño financiero y determinar si se está obteniendo ganancias o pérdidas.

Preguntas frecuentes

1. ¿Qué es el estado de resultados?

El estado de resultados es un informe financiero que muestra los ingresos, gastos y la utilidad o pérdida de una empresa durante un periodo de tiempo determinado.

2. ¿Cuál es la importancia del estado de resultados?

El estado de resultados permite evaluar la rentabilidad y el desempeño financiero de una empresa, identificando las áreas que contribuyen a los ingresos y los gastos que afectan la utilidad.

3. ¿Cómo se interpreta el estado de resultados?

Se debe analizar los diferentes componentes del estado de resultados, como las ventas, los costos de producción, los gastos operativos y el impuesto sobre la renta, para entender cómo se generó la utilidad o pérdida de la empresa.

4. ¿Qué diferencia hay entre ingresos y gastos en el estado de resultados?

Los ingresos representan las ventas de productos o servicios de la empresa, mientras que los gastos son los costos y gastos necesarios para generar esos ingresos, como los costos de producción, los gastos de administración y los gastos financieros.

5. ¿Cómo se utiliza el estado de resultados?

El estado de resultados se utiliza para tomar decisiones financieras, evaluar la rentabilidad de la empresa, comparar el desempeño con periodos anteriores y realizar análisis de tendencias para planificar estrategias futuras.

Deja una respuesta

Entradas relacionadas